2021년 4월 29일 발표한 가계부채 관리방안에 대한 사항을 살펴보도록 하자. 어떤 내용이 담겨 있으며 대출을 받으려는 사람들은 어떻게 해야 하는지 생각해보도록 하자.

*DSR이란 (주담대 원리금 상환액+기타 대출 원리금 생환액)/연소득으로 나눈 것이다. 즉, DSR 40%라는 것은 연소득 대비 연간 총 대출 원리금(원금+이자) 상환액이 40%를 넘어갈 수 없다는 것이다.

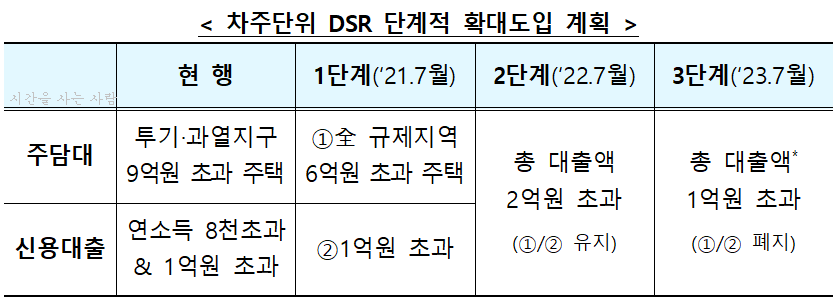

현재 특정 차주에게만 적용되는 DSR을 단계적으로 적용하여 23년 7월까지 전면 시행하겠다는 내용이다. 현재 주택담보대출을 받는 경우 투기지역, 투기과열지구의 9억 원을 초과하는 주택에 대해서만 DSR을 적용하였다. 하지만 21년 7월부터는 전 규제지역의 6억 원 초과 주택에 대해서도 DSR을 적용하겠다고 밝혔다.

=> 21년 7월부터는 실수요자조차 6억 원 초과 주택에 대한 주택담보대출을 받기가 어려워진다는 것이다. 그래서 21년 7월 전까지 6억 원~9억 원에 해당하는 주택들에 매수세가 몰려 9억 원까지 가격 키 맞추기가 이루어지지 않을까 하는 예측이 나오게 된 것이다. 주택 가격은 이미 올랐는데 대출을 조이게 되니 서민들은 앞으로 집을 사기가 더 어려워질 수밖에 없다. 만약 주택 구입을 생각하고 있었던 실수요자라면 21년 7월 전에 대출에 대해 적극적을 알아보고 대출을 받을 것을 추천한다.

2022년 7월부터는 주택담보대출, 신용대출을 합하여총대출액이 2억원을 초과하는 경우 DSR을 적용하며 2023년 7월부터는 총 대출액이 1억 원을 초과하는 경우 DSR을 적용하겠다는 것이다. 소득이 확실하지 않으면 돈을 빌려주지 않겠다는 것이고, 현금이 없는 사람들은 더욱더 어려워질 수밖에 없게 된다.

*여기서 총 대출액 판단 기준에서 제외되는 것들

① 소득 외 상환재원이 인정되는 대출 : 전세자금대출전세자금 대출,예·적금담보대출, 보험계약대출

② 정책적 목적의 대출 : 서민금융상품, 정부·지자체 협약대출, 자연재해 지역 등에 따른 긴급대출 등

③ 소액대출(300소액대출(300만 원 미만) 등 기타 적용 실익이 크지 않은 경우

④ 집단대출(중도금, 이주비 대출)

=> 그나마 다행인 것은 집단대출인 중도금 대출과 이주비 대출을 총대출액에서 제외시킨다는 것이다. 하지만 잔금대출로 전환 시에는 DSR기준에 따라 적용한다고 하니 21년 7월 이후 잔금대출로 전환하는 분들은 미리 자금 계획을 세워두는 것이 좋겠다.

이것뿐만이 아니다. DSR 산정 시 가급적 실제 만기가 반영되도록 체계를 정비하겠다고 밝혔는데 주택담보대출의 경우는 대부분 원리금분할상환으로 실제 만기가 반영되어 계산되지만, 신용대출의 경우는 그렇지 않은 경우가 많았다. 1년마다 갱신되는 여신도 10년 만기로 일괄 적용되어 계산되었기 때문에 연간 원리금 상환액이 실제보다 적어 더 많은 대출을 받을 수 있었다는 것이다. 신용대출 DSR 산정 만기를 일괄 적용되는 10년에서 7년으로(21년 7월), 그리고 5년(22년 7월)으로 점차 하향 조정하겠다는 내용을 담고 있다.

=> 21년 7월부터는 차주 단위 DSR이 대부분의 사람들에게 적용되게 되는데 만약 신용대출을 받고 있는 상태에서 주택담보대출을 받으려 한다면 더욱 제약이 많아질 수밖에 없다. DSR 산정 시 신용대출 만기가 10년에서 7년으로 줄어들었기 때문에 연간 원리금 상환액이 많아지게 되어 실제 받을 수 있는 대출금이 줄어들기 때문이다. 21년 7월부터는 대출 한도가 많이 줄어들 수 있으므로 반드시 은행 상담을 통해 대출 가능 상태를 확인하도록 하자.

토지, 오피스텔, 상가 등 비주담대에 대한 LTV 한도 규제를 모든 금융권에 일괄 도입하여(21년 5월 17일부터) 최대 LTV 70% 까지로 제한한다. 토지거래허가지역 내에 신규 비주담대의 경우는 LTV를 40%로 강화 적용하겠다고 밝혔으며 농축어업인 등 실수요자들은 예외를 허용한다고 한다. 단, 21년 7월까지만 한시적이다.

현재 소득이 낮으나 소득 증가 가능성이 높은 차주들에게는 DSR 산정 시 장래 소득 인정기준을 활용하겠다고 고 발표하였는데 대출 만기 내에 소득이 증가할 것을 어떻게 판단하며 그 계산식을 어떻게 결정할지는 구체적으로 밝히고 있지 않다. 2021년 7월까지 가이드라인을 마련하여 7월부터 시행하겠다고 하지만 합리적인 기준을 만드는 것 자체가 어려워 보인다.

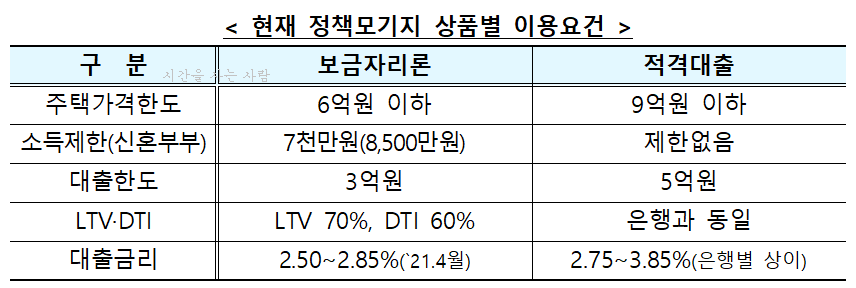

또한 만 39세 이하인 청년층과 신혼부부(혼인 7년 내)를 대상으로 정책모기지에 만기 40년 대출을 도입하겠다고 밝혔다. 현재는 만기 30년이 최장기였으나 만기 40년을 도입함으로써 연간 원리금 상환액이 줄어들어 부담을 덜 수 있다. 만약 금리 2.75%로 3억 원 대출 시 122만 원에서 104만 원으로 월상환 부담이 줄어든다. 21년 하반기 중에 보금자리론과 적격대출에 도입할 예정이라고 하니 자격이 되는 분들은 정책모기지를 이용해 대출을 받으면 좋겠다. 지금 현재 정책모기지 이용조건은 다음과 같다.

대출을 진행하는 경우 매월 내는 돈의 얼마가 이자고 원금인지 확인하고 싶은데 네이버 계산기를 이용하면 간단하게 확인할 수 있다.

주택담보대출계산기 : 네이버 통합검색

'주택담보대출계산기'의 네이버 통합검색 결과입니다.

search.naver.com

대출금액과 대출기간, 상환방법(원리금균등상환, 원금균등상환, 만기일시상환)을 입력하고 나면 아래 월별 더보기가 있다. 클릭하면 매달 내는 금액의 원금과 이자를 볼 수 있다.

< 무단 전재 및 재배포 금지 >

도움이 되는 글

2021.04.18 - [부동산 관련 자료] - 정책모기지 보금자리론이란?(+대출철회 제도)

정책모기지 보금자리론이란?(+대출철회 제도)

대출을 고민해본 사람들이라면 보금자리론이라는 단어를 들어봤을 것이다. 정책모기지는 무엇인지, 보금자리론은 어떤 상품을 말하는 것인지, 대출상품을 조회하는 곳까지 살펴보도록 하자. (1

savemytime-hee.tistory.com

| [오세훈 재개발]서울시 재개발 활성화를 위한 6대 규제완화 방안 2탄) 2종 일반주거지역 (0) | 2021.06.01 |

|---|---|

| [오세훈 재개발]서울시 재개발 활성화를 위한 6대 규제완화 방안 1탄) 주거정비지수제 (0) | 2021.05.29 |

| 청약알리미 수도권 분양예정단지 미리 아는 방법! (0) | 2021.05.17 |

| 가로주택정비사업이란? (0) | 2021.05.01 |

| 제4차 국가철도망 구축계획(21~30) 주요 내용 (0) | 2021.04.23 |

| 생활안정자금 대출이란? 임차보증금 반환(전세퇴거자금) 대출? (0) | 2021.04.22 |

댓글 영역