이번 포스팅은 중도금대출에서 주택도시보증공사(HUG)와 한국주택금융공사(HF)의 중도금대출 한도와 규제지역 주택담보 대출에 대해 살펴보고자 한다. 또한 분양가 9억 초과인 아파트의 중도금 대출은 불가능하지만 대출은 받는 경우와 알게 모르게 사람들이 행하는 꼼수에 대해 이야기해 보도록 하자.

그전에 주택담보대출과 관련해서 알아두어야 하는 것은 규제지역에서 주택 관련 대출은 무조건 세대당 1건만 가능하며, 비규제지역의 경우 최대 2건까지 가능하다는 점이다. 꼭 기억하도록 하자.

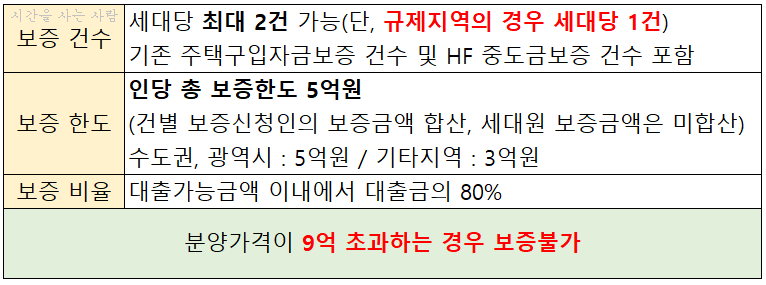

보증건수는 세대당 최대 2건까지 가능한데 비규제지역의 경우 2건까지 보증이 가능하기 때문에 세대당 받을 수 있는 보증 건수는 최대 3건이 아니라! 2건까지 가능하다. 여기서 주의해야 할 점이 있는데 규제지역의 경우 세대당 1건만 보증을 받을 수 있어서 비규제지역에서 대출을 받은 후 규제지역에서 대출을 받으려고 한다면 불가능하다. 규제지역은 세대당 1건만 가능하다는 조건 때문이다.

반면 규제지역에서 먼저 보증을 받은 후 비규제지역에서 대출을 받는 다면 1건의 중도금대출이 가능하다. 비규제지역은 세대당 2건까지 대출이 가능하기 때문이다. 순서가 매우 중요하다.

보증한도는 인당으로 한도를 계산하는데 부부는 1인 5억한도내에서 보증을 받을 수 있고, 최대 2건까지 가능하므로 부부 각각 5억씩 보증을 받아 최대 10억까지 대출이 가능하다. 다만 수도권, 광역시의 경우 5억 원까지, 기타 지역은 3억 원까지 가능하며 만약 기존 보증이용 주택이 있는 경우 추가 보증이용 가능 금액은 아래 표와 같다.

=> 수도권, 광역시에서 기존 2억원의 대출을 받을 경우 추가 보증이용 주택에서 받을 수 있는 대출 금액은 수도권, 광역시의 경우 3억까지, 만약 기타 지역에서 받는다면 역시 3억까지 가능하다.

수도권, 광역시에서 기존 4억원을 대출을 받았을 경우 추가 보증이용 주택에서 받을 수 있는 대출 금액은 수도권, 광역시는 1억 원까지, 기타 지역에서 받는다면 역시 1억 원까지 가능하다. 왜냐하면 1인이 받을 수 있는 최대 금액이 5억이기 때문에 남는 금액은 수도권, 광역시든 기타 지역이든 1억 원뿐이기 때문이다.

=> 그런데 기타지역에서 기존 2억 원의 대출을 받았다면 수도권, 광역시의 경우 추가로 받을 수 있는 대출은 3억 원까지 가능하다. 5억까지 대출이 가능하기 때문이다. 반면 기타 지역에서 추가로 보증을 받으려면 기타 지역에서 받을 수 있는 최대 3억 원에서 2억 원을 이미 대출했기 때문에 나머지 1억 원에 한해서만 대출이 가능하다.

보증비율의 경우 대출가능 금액 내에서 대출금액의 80% 대출이 가능한데 예를 들어 분양가가 5억이고 투기과열지구라 LTV 40%까지 중도금 대출이 가능하다면 최대 받을 수 있는 금액은 2억까지이지만 그 금액의 80%인 1억 6천만 원까지 HUG에서 보증을 해주고 나머지 20%는 은행에서 개인신용대출로 나오게 된다. 만약 1억 6천만 원을 수도권, 광역시에서 보증받았다면 1인 보증한도가 5억까지이므로 수도권, 광역시에서 보증금액 3억 4천만 원이 남아있게 된다.

=> HUG 보증료 산정식

HUG에서 중도금대출에 대해 보증해주는 대신 보증료를 받는데 보증료 산정식은 다음과 같다.

HF 중도금 대출 보증의 경우 주택도시보증공사 HUG의 사례를 이해했다면 동일하기 때문에 쉽게 이해할 수 있다.

HUG와 HF를 합쳐 최대 2건까지 보증이 가능한데 HUG의 보증한도가 높기 때문에 대부분 HUG에서 중도금대출 보증을 진행하는 것으로 생각된다.

=> 중도금대출, 주택담보대출에서 분양권과 입주권은 주택수에 포함되므로 기존 입주권, 분양권을 가지고 있다면 새로운 중도금 대출을 받으려고 할 때 6개월내 처분조건과 6개월내 전입 조건을 약정해야만 대출을 받을 수 있다.

HUG와 HF의 공적기관에서는 분양가가 9억 초과인 경우 중도금대출 보증을 해주지 않는다. 그렇다면 아예 대출이 불가능할까?

공적 기관 대출 이외에도 건설사 보증을 통한 대출을 받는 경우가 있다. 간혹 건설사에서 은행과 연계하여 건설사 보증 대출을 해주기도 하는데 투기과열지구의 경우 9억까지는 40%, 9억 초과~15억 이하는 20%까지 대출을 해준다. 만약 10억이었다면 9억에 이하분에 대한 대출금은 3억 6천만 원, 9억 초과분에 대한 대출금은 1억 8천만 원이므로 총 5억 4천만 원 대출이 가능하다는 것이다.

만약 규제지역에서 9억 초과 15억 이하 아파트를 건설사 보증 대출을 받고, 비규제지역에서 9억 원이하 아파트 대출을 HUG 또는 HF에서 대출을 받는게 가능할까?

가능하다. HUG, HF 공적 기관에서 대출을 최대 2건까지 사용할 수 있으며 건설사 보증을 통한 대출은 여기에 포함되지 않기 때문이다. 또한 규제지역은 세대당 1건, 비규제지역은 세대당 최대 2건이기 때문에 가능하다. 이렇게 하면 세대당 최대 3건까지 대출이 가능하다.

그렇다면 규제지역에서 9억 초과 15억 이하 아파트를 건설사 보증 대출을 받고, 규제지역에서 9억원 이하의 아파트를 HUG 또는 HF에서 대출을 받을 수 있을까?

불가능하다. 왜냐하면 규제지역에서 주택 관련 대출을 무조건 세대당 1건만 가능하기 때문이다.

=> 자 그렇다면 분양가 9억 초과인 경우 건설사 보증을 받으면 되니 걱정 안 해도 될까? 그렇지 않다. 모든 건설사에서 이렇게 대출을 해주지 않기 때문이다. 이런 경우 중도금을 연체하는 방법을 통해 청약 자격은 유지하면서도 돈이 없어서 당첨을 날리는 것을 막을 수 있다. 물론 연체하는 경우 이자가 비싼 것은 사실이나 당첨 후 상승분을 생각했을 때 그리 큰돈이 아니라고 생각되기 때문이다.

모든 아파트에서 가능한 것은 아니며 중도금 특약으로 중도금을 2회차 또는 3회차까지 납부하면 그 이상부터 연체하더라도 계약해지를 유예하겠다는 특약이 있는 경우에만 가능하다. 래미안 강남 포레스트나 방배그랑자이가 그 대표적 아파트에 해당된다. 사실 편법을 이용해 중도금 대출을 용인하는 것이지만 비싼 분양가로 인해 현금이 없는 청약 대기자들에게는 알아두면 좋을 편법이라고 생각된다.

도움이 되는 글

2021.03.26 - [부동산 관련 자료] - [부동산 대출1탄] 중도금대출 주택담보대출 LTV DTI DSR 이 무엇인지 알아보자(+규제지역, 비규제지역 주택담보대출 비율)

[부동산 대출1탄] 중도금대출 주택담보대출 LTV DTI DSR 이 무엇인지 알아보자(+규제지역, 비규제지

3월 내에 정부에서 가계부채 종합 관리 방안을 발표하기로 하였으나 최근 4월로 미뤄지게 되었다. 가계부채의 대부분은 주택으로 인한 대출일 수밖에 없는데 대출을 하려다 보면 LTV, DTI, DSR이라

savemytime-hee.tistory.com

2021.03.29 - [부동산 관련 자료] - [부동산 대출 2탄] 조정대상지역으로 지정 후 중도금대출 주택담보대출 관련

[부동산 대출 2탄] 조정대상지역으로 지정 후 중도금대출 주택담보대출 관련

원래는 비조정대상지역이었다가 갑자기 규제지역으로 지정된 곳이 많은데 이런 경우 중도금 대출이나 잔금대출과 같은 주택담보대출은 어떻게 바뀌는지 그리고 조정대상지역과 투기과열지

savemytime-hee.tistory.com

| 6월 1일 주택 임대차 신고제(전월세 신고제) 관련 하위법령 개정안 입법예고 (0) | 2021.04.20 |

|---|---|

| 정책모기지 보금자리론이란?(+대출철회 제도) (0) | 2021.04.18 |

| 2021년 공동주택 공시가격 산정기준과 보유세(재산세 종부세)완화 (0) | 2021.04.14 |

| [부동산 대출 2탄] 조정대상지역으로 지정 후 중도금대출 주택담보대출 관련 (0) | 2021.03.29 |

| [부동산 대출1탄] 중도금대출 주택담보대출 LTV DTI DSR 이 무엇인지 알아보자(+규제지역, 비규제지역 주택담보대출 비율) (0) | 2021.03.26 |

| (21.3.12. 업데이트) 2021년 도시근로자 가구당 월평균 소득 (0) | 2021.03.12 |

댓글 영역