2021년 7월 실손의료보험 개정이 확실해짐에 따라 착한실손이라 불리는 보험가입을 원한다면 2021년 7월 1일 전까지 보험 이전 또는 가입을 마쳐야 한다. 기존에 가입되어 있는 1세대, 2세대 보험은 어떤 것이며 착한실손보험과의 차이는 무엇인지, 새롭게 바뀌게 되는 내용은 어떤 내용인지 살펴보도록 하자.

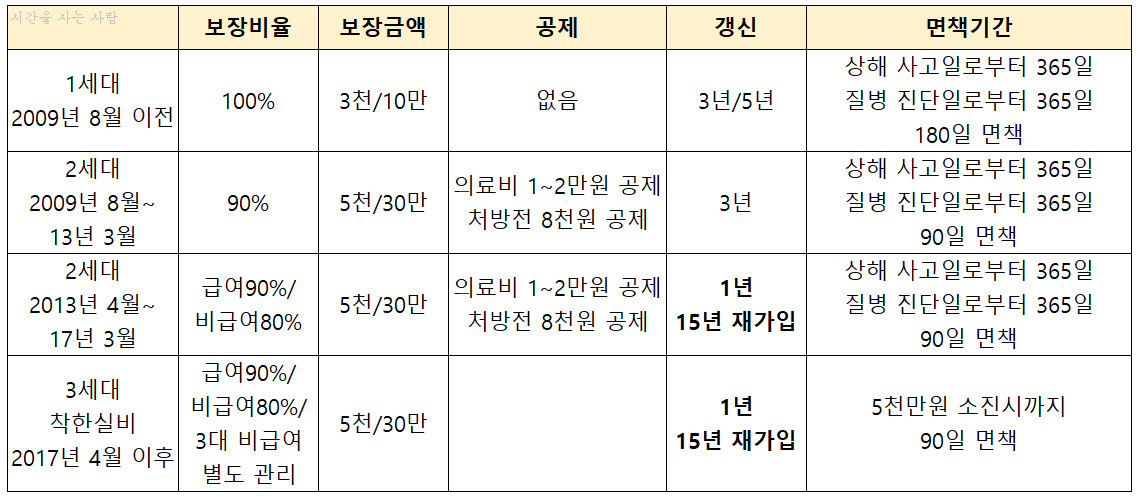

1세대 보험은 2009년 8월 이전에 가입한 사람으로 낸 병원비의 100%를 전부 보장받을 수 있었으며 보장금액은 3천만 원에서 10만 원이었다. 본인부담금이 없고 보험사에서 100% 보장을 해주는 구조이기 때문에 보험의 손해율은 계속해서 커지게 되었고, 갱신주기 5년이 지난 후 한꺼번에 가격 갱신이 되기 때문에 갑자기 가격이 크게 오르는 것을 경험하게 된다. 특히 1세대 보험의 경우 자신이 내는 금액이 0원인데다가 새로 유입되는 가입자가 없기 때문에 보험료가 갱신되는 상승폭이 커질 수밖에 없는 구조이다.

여기서 한 가지 알아야 할 점은 1세대의 경우 보장 범위가 가장 넓고 보장비율도 100%로 경제적으로 부담이 되지 않는 분들이라면 계속 가져가면서 상황을 지켜보는 것도 나쁘지 않지만 본인 보험료가 너무 부담이 되거나 병원을 자주 가지 않는 분들이라면 착한실손으로 갈아타는 것도 추천한다.

1세대 실손보험의 경우 상해, 질병의 경우 사고일과 진단일로부터 365일 동안 보험료 지급을 하지만 그 후 180일(6개월) 동안은 면책기간이라 1년 6개월 동안 같은 질병으로 계속해서 치료를 받는 경우 1년 동안은 보험금을 받을 수 있으나 1년이 지나고 나머지 6개월 동안은 보험금을 받을 수 없다.

2세대 실손보험의 경우 본인부담금이 생기게 되는데 보장비율이 90%로 의료비의 경우 병원 급에 따라 최소 1만 원에서 2만 원까지 공제한 후 나머지 금액에 대해서 보험금을 지급하며, 처방제조비의 경우 8천 원을 공제한 후 나머지 금액에 대해 지급하게 된다. 이렇게 본인부담금을 늘림으로써 무분별한 병원 진료를 줄이고 손해율을 관리하기 위해 개정되게 되었는데 여기서 한 가지 좋은 점은 상해, 질병의 경우 면책기간이 180일에서 90일로 줄어들었다는 점은 긍정적이다.

2세대 보험이 일부 개정된 2013년 4월부터 2017년 3월에 가입한 실손보험의 경우 보장비율이 급여는 90%/ 비급여 80%로 본인부담금이 늘어났으며 가장 크게 변경된 점은 갱신주기가 1년으로 짧아졌고, 15년 재가입 요건이 생겼다는 것이다. 또한 상해, 질병 면책기간이 90일에서 2016년부터는 5천만 원 소진시까지로 변경되었다.

=> 여기서 15년 재가입 요건이 중요한데 보장내용 변경주기가 15년이라는 것이다. 15년 후에는 보장내용이 어떻든 재가입을 해야하는데 그 시기에 보험내용이 어떻게 변경될지 아무도 알수 없다는 것이 문제이다. 더 좋아질수도 더 나빠질수도 있으나 실손보험의 경우 손해율이 높은 보험인만큼 갈수록 본인부담은 늘어가는 구조로 변경되지 않을까 싶다.

3세대 착한실비라 불리는 착한실손보험의 경우 2017년 4월부터 2021년 6월까지 가입하는 경우로 가장 큰 변화는 3대 비급여를 별도로 관리하는 것이다. 가장 손해율이 높았던 도수치료, MRI, MRA, 주사료의 경우 본인부담이 30%로 늘어났으며 내용은 아래와 같다. 또한 갱신주기는 1년, 15년 재가입 조건으로 동일하며 5천만 원 소진시까지 가능, 90일 면책기간이 적용된다.

원래 비급여 항목의 경우 전체 보장금액 5천만원 한도에서 전부 지원해줬지만 자주 지급받는 3대 비급여 항목에 대해서는 별도로 관리하게 되었다.

4세대 보험이라 불리는 개정될 실손의료보험의 경우 급여 80%/ 비급여 70%로 줄어들고 비급여 항목의 경우 선택 특약으로 변경된다. 재가입 주기가 15년에서 5년으로 단축되게 되는데 보장내용 변경주기가 5년으로 줄어든 만큼 가입자에게는 불리한 구조가 되지 않을까 싶다. 이것뿐만 아니라 자동차 보험이 할증되는 것처럼 보험료를 차등 지원하게 된다. 병원을 자주 다니는 사람은 1년 갱신할 때마다 더 많은 보험료가 올라가고 반대로 실손보험을 청구하지 않는 경우 할인을 해주는 제도이다.

보험료를 받은 사람에게 받은 만큼 할증을 하겠다는 것인데 개인적인 생각이지만 결국 보험회사에게 유리한 구조로 바뀌는게 아닌가 싶다.

=> 1세대 2세대 실손의료보험의 경우 손해율이 점점 높아져 현재 갱신 보험료가 감당할 수 없을 정도로 가파르게 상승하고 있는 만큼 자신이 가입한 실손보험을 유지할 수 있는 경제적 여유가 되는지, 부담은 되지 않는지 여부와 건강상 지속적으로 병원을 다녀야 하는지, 보험 혜택을 얼마나 받고 있는지를 잘 따져보도록 하자. 만약 건강해서 보험료를 받는 경우가 거의 없다면 개정되기 전 2021년 7월 1일 전까지 착한실손보험으로 갈아타는 것도 나쁘지 않다고 생각된다. 새로 나오게 될 4세대 실손보험의 경우 아직 정확한 보장내용과 데이터가 부족하기 때문에 추후 지켜본 후 움직이더라도 늦지 않아 보인다.

< 무단전재 및 재배포 금지 >

| [착한 실손 전환] 실손 고지의무 사항(+병원 진료 기록 확인방법) (0) | 2021.06.16 |

|---|---|

| 전동킥보드 법개정 무엇이 바뀌엇나? (0) | 2021.05.15 |

| 스킨변경 후 애드센스 서치콘솔 애널리틱스 코드 태그 다시받기(+티스토리 자동광고 활성화하기) (2) | 2021.04.17 |

| 구글 티스토리 색인요청 URL이 구글에 등록되어 있지 않을때 (0) | 2021.04.02 |

| [2021년 기준중위소득과 소득에 따른 복지] 난임부부 시술비 지원 (0) | 2021.02.07 |

| [구글 애드센스 신청하기] 애드센스 가입과 신청과정 알아보자 (0) | 2021.02.05 |

댓글 영역