미국주식의 과세체계는 크게 배당소득세와 양도소득세가 있는데 배당소득세, 양도소득세는 무엇이며 절세방법은 무엇인지 그리고 키움에서 진행하는 양도소득세 무료 신고대행 서비스까지 알아보도록 하자.

- 보유하고 있는 동안 현금 또는 주식으로 받은 배당소득에 대한 세금을 말한다. 배당소득은 원천징수(14%+지방소득세 1.4%=15.4%)하고 난 뒤 나머지 금액만 입금을 해주기 때문에 따로 신경쓸 필요가 없지만, 배당소득세율이 14% 보다 낮은 경우는 따로 국내에서 배당소득세를 과세하게 된다. 미국의 경우 배당소득세율이 15%로 14%를 넘기 때문에 따로 신경쓰지 않아도 된다.

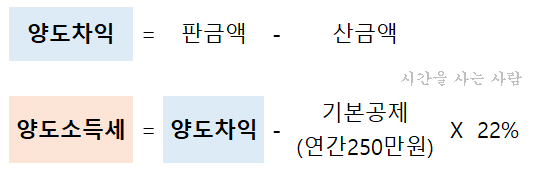

- 주식 매매에서 발생한 소득에 부과하는 세금으로 아래와 같이 계산한다.

여기서 판금액, 산금액은 매도, 매수 후 실제 내 자산이 되는 시기의 금액을 말하는데 결제기준일로부터 미국주식은 3일 후의 가격을 생각하면 된다. 매수를 했다고 해서 바로 내 주식이 되는 것이 아니라 3일 후에 내 주식이 되는 것이기 때문에 산금액은 그 시점으로 판단하게 되며 매도 역시 마찬가지이다.

또한 양도소득세는 1년 동안 거래한 종목의 손익을 모두 합쳐서 계산하게 되는데 결국 총 이익이 연간 250만원을 넘어가지 않으면 양도소득세를 내지 않아도 된다는 얘기다. 여기서 절세팁이 생기게 되는데 방법은 아래와 같다.

계속 가지고갈 주식이라면 1년에 한번씩 250만원이하로 수익 실현을 하면 된다. 예를 들어 A주식을 장기로 투자한다고 하자. A주식을 100만원에 샀는데 추후 1000만원이 됐을 때 매도한다고 하면 양도차익 900만원에 대해 과세하게 되고 양도소득세로 143만원을 내야 한다. 만약 5년 뒤에 수익이 실현된 거라면 한꺼번에 매도하는 것보다 매년 250만원 수익 한도내에서 주식을 팔았다가 바로 다시사서 절세할 수 있다. 만약 100만원에 산 주식이 1년 뒤에 300만원이 되었다면 한번 매도를 하고 바로 매수를 하여 장기로 가져가면서도 200만원의 양도차익이 생겼지만 양도소득세는 내지 않아도 된다.

A 주식의 수익이 500만원, B주식의 수익이 -300만원일 경우 A, B 주식을 모두 매도하게되면 양도차익이 200만원이 되므로 양도소득세를 납부하지 않아도 된다. 즉, 이익이 큰 주식을 매도할 때 손해가 난 주식을 함께 매도함으로써 총 손익을 줄이는 것이다. 만약 B주식을 계속 가지고 갈거라면 B주식을 매도했다가 바로 매수함으로써 B주식을 유지할 수 있고, 총손익을 줄여 양도소득세를 절세할 수 있다.

양도소득세 신고일은 다음해 5월1일~ 5월 31일이다.

즉, 2020년 양도소득세를 2021년 5월1일~ 2021년5월 31일에 신고하면 된다.

주소지 관할 세무서 또는 홈텍스 전자신고가 가능하다. 또는 증권사에서 세금 대행신고 서비스를 진행하는 경우가 있는데 키움의 경우는 무료로 양도소득세를 계산해줄뿐만 아니라 무료로 세금신고대행을 진행하고 있다.

2020년 1월 1일~ 12월 31일에 해외주식 매도내역이 발생한 계좌(당사와 타사) 기본공제액 250만원 이상 수익이 발생한 경우 서비스를 신청하면 된다.

키움에서 세무사무소와 제휴하여 양도소득세 신고를 무료로 대행하고, 신청자는 이메일로 지로용지 수신을 하여 직접 세금을 납부하기만 하면 된다.

2021년 4월 14일(수) 23시 59분까지 (늦지 않게 신청해야 한다!!)

키움 홈페이지 -> 해외주식 -> 온라인업무 -> 해외주식양도세 -> 해외주식양도세 대행신고

2020년 키움 계좌로 해외주식 거래 내역이 있는 고객을 대상으로 하는 것이기 때문에 키움에 계좌만 있고 거래는 하지 않았는데 타사의 거래내역을 신청하는 경우 거부된다.

< 무단전재 및 재배포 금지 >

| 상환전환우선주(RCPS)란? (0) | 2021.04.10 |

|---|---|

| 4월 IPO 공모주 청약 쿠콘 기업 분석을 통한 [공모주 청약 분석방법 익히기 2탄] (0) | 2021.04.09 |

| 4월 IPO 공모주 청약 쿠콘 일정 및 내용 분석을 통한 [공모주 청약 분석방법 익히기 1탄] (0) | 2021.04.07 |

| 5월 20일부터 IPO 공모주 중복청약 금지+ 2021년 주요 IPO 공모주 일정 (0) | 2021.03.22 |

| 무상증자 권리락이란? (0) | 2021.03.17 |

| 공모주 청약 방법 증권사 계좌개설 및 SK바이오사이언스 증권신고서(2021년 개편 균등 배정, 비례 배정) (0) | 2021.03.08 |

댓글 영역