카카오페이 공모주 일정과 상장일 주관사에 대해 살펴보도록 하자.

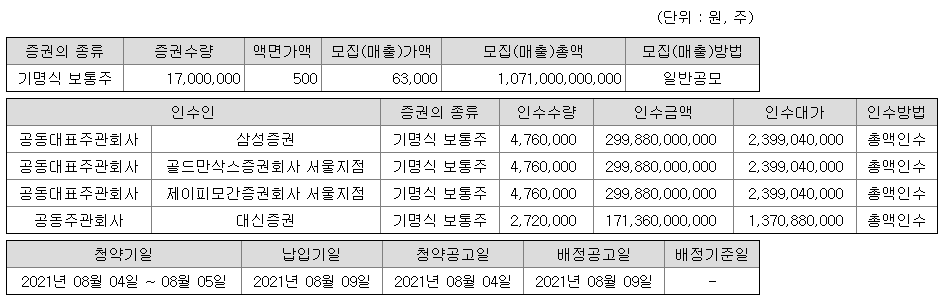

카카오페이의 희망공모가는 63,000원~96,000원으로 꽤 높은 금액으로 책정되었다. 총 공모주식수는 17,000,000주로 공모금액은 약 1조 6320억 원이며, 구주매출 없이 전부 신주모집으로 이루어진다. 카카오페이 공모주의 수요예측일은 2021.07.29.(목)~07.30.(금)이며 청약 예정일은 2021.08.04.(수)~08.05.(목)이다. 납입기일은 2021.08.09.(월)이고 카카오페이 상장일은 2021.08.12.(목)이다.

카카오페이 주관사는 삼성증권, 골드만삭스, 제이피모간, 대신증권이지만 일반투자자가 청약이 가능한 주관사는 삼성증권과 대신증권이다. 각각 일반 투자자에게 배정된 주식수이며 최소 4,250,000주에서 우리사주 미달물량이 나오는 경우 최대 5,100,000주까지 일반배정이 가능하다.

이번 카카오페이 공모주 청약의 가장 인상적인 부분은 일반청약자 청약 주식수가 배정주식수를 초과하면 100%를 전부 균등방식으로 배정하겠다는 것이다. 지금껏 공모주 청약 신청 건수와 중복청약 불가라는 두 측면을 살펴보았을 때 100% 균등배정으로 이루어질 가능성이 매우 높고 최소 청약 시 1주에서 최대 2주 정도로 균등배정을 받지 않을까 싶다. 그러한 이유에서인지 최소 청약주식수가 10주가 아닌 20주라는 점을 기억하자.

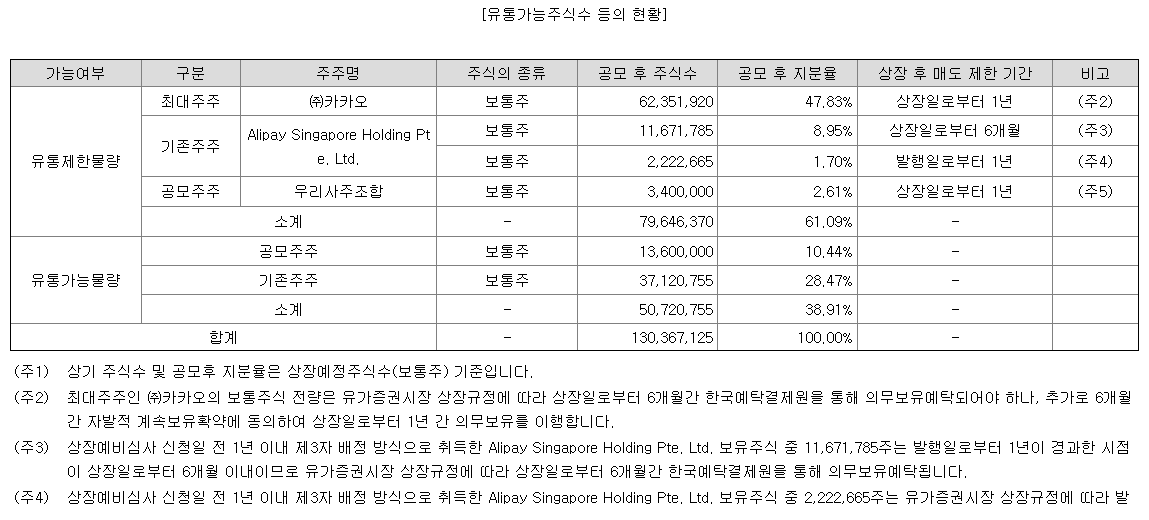

카카오페이의 상장일 유통가능 주식수는 전체의 38.91%로 많은 물량이 유통되는데 기존 주주 물량이 28.47%나 된다. 기존 주주의 경우 공모 대비 매우 저렴한 가격에 주식을 보유하고 있는 상태이므로 상장일에 던지는 사람들이 많지 않을까 싶다. 여기에 우리사주 배정주식수 3,400,000주를 희망공모가 상단 96,000원으로 계산했을 때 카카오페이 직원 1인당 배정금액은 3.92억 원으로 모든 물량을 소화하기 어려워 보인다. 따라서 5%가 추가로 일반 청약 물량으로 배정된다면 전체 유통가능 물량은 39.5%로 늘어나게 된다. 따라서 고평가 논란을 받고 있는 카카오페이 공모주 청약 여부는 수요예측에서 기관 확약 물량에 따라 투자 여부를 결정하는 것이 좋아 보인다.

카카오페이 증권신고서에 따르면 공모가 산정에서 EV/Sales 배수를 적용해 적정가를 계산하였는데, 이것은 기업가치 대비 매출액을 이용하여 계산한 것이다. 또한 상대가치 산출할 때 아래 국외 세 기업의 매출액 성장률을 적용하였는데 국가별로 기업 가치가 고평가 된 경우도 있고 다소 저평가된 경우도 있기에 단순히 세 기업의 EV/Sales를 이용하여 계산하였을 때 적정 주가를 판단하는 것이 문제가 있다고 생각한다. 적정주가 계산에 대한 어려움이 있겠으나 공모가를 높일 수 있는 계산 방법에 대해 열심히 고민한 것 같다. 국내에서 카카오페이와 비교할만한 기업으로 토스, 페이코, 네이버페이 등이 있으나 상장되어 있는 기업이 없어 비교가 불가하다. 따라서 국내 기업으로 비교가 어려운 경우 전체 시총으로 대략 기업의 적정가격을 유추해보는 것이 좋은 방법이라 생각한다.

=> 상장 후 카카오페이의 총 주식수는 130,367,125주이며 공모가 상단으로 계산했을 경우 12조 5152억 원의 시총기업이 된다. 이것은 하나금융지주보다 조금 낮은 정도의 시총이다. 만약 상장일 더블(따블)로 시작한다면 25조가 넘는 기업이 되며 이는 SK이노베이션과 맞먹는 기업이라는 것이다. 또한 따상(더블+30%)을 기록한다면 시총이 32조가 넘어 POSCO의 시총을 넘게 된다. 카카오페이의 앞으로의 비전과 성장 가능성에 대해서는 수긍하나 현재 공모주 가격으로는 수익을 내기에 어려울 것으로 판단되어 기관 수요예측에서 예상보다 높은 확약이 이루어지거나 높은 경쟁률로 청약이 이루어지는 경우가 아니라면 필자는 이번 청약은 관찰자로서만 참여할 생각이다.

< 무단 전재 및 재배포 금지 >

< 투자에 대한 선택은 온전히 개인의 몫임을 알려드립니다. >

| 9월 공모주 현대중공업 청약일정 및 주관사 (0) | 2021.08.14 |

|---|---|

| 8월 일진하이솔루스 공모주 일정 및 주관사 (0) | 2021.08.06 |

| 키움증권 스토캐스틱 슬로우 지표 이용하기 (0) | 2021.07.19 |

| 에이치케이이노엔 (HK이노엔) 공모주 일정 (0) | 2021.07.08 |

| SD바이오센서 (에스디바이오센서) 공모가 확정 및 기관 확약물량! (0) | 2021.07.07 |

| SD바이오센서 (에스디바이오센서) 중복청약, 적정주가 (0) | 2021.07.04 |

댓글 영역